Předchozí kapitola: Speciál: Podnikatelský plán startupu 12 – Finanční plán – výnosy

Obsah této kapitoly

5 Finanční plán startupu

5.1 Hledaná investice

5 Finanční plán startupu

Z předchozích kapitol plynou očekávané výnosy a náklady na vývoj a expanzi SportCentralu.

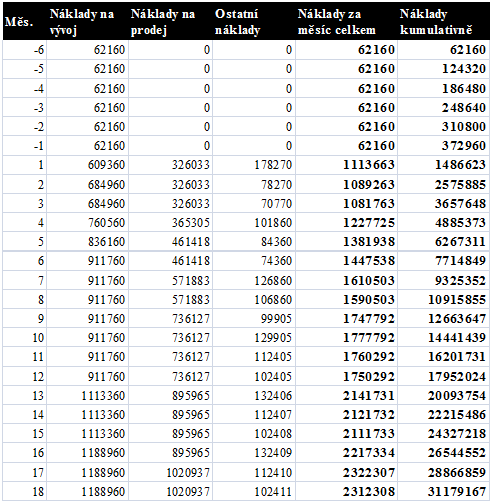

Následující tabulka shrnuje všechny náklady – měsíční i kumulativní. Pro prvních 18 měsíců se počítá s náklady v celkové výši 31 milionů Kč, měsíční spotřeba postupně roste z 1 milionu na více než 2 miliony Kč.

Ve všech použitých tabulkách značí období měsíců -6 až -1 dobu do předpokládaného získání budoucí investice (tj. současný provoz startupu). 1 – 18 je výhled stavu po získání investice. Článek přímo navazuje na předchozí kapitoly podrobně pojednávajících o nákladech a výnosech.

Tabulka 14: Shrnutí nákladů (Kč)

Náklady na startup SportCentral

Zdroj: Vlastní zpracování, 2013

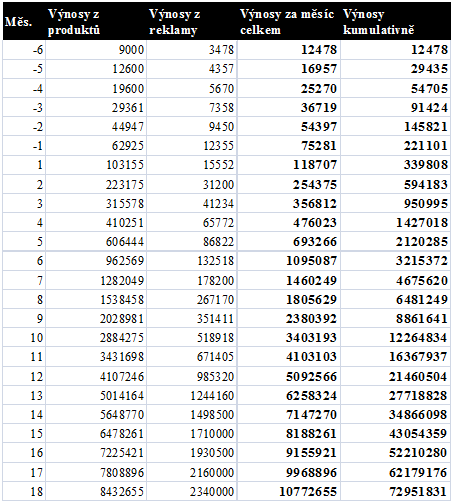

V další tabulce jsou vidět předpokládané výnosy SportCentralu, opět podle jednotlivých měsíců ve formě měsíční a kumulativní.

Tabulka 15: Shrnutí výnosů (Kč)

Tržby startupu SportCentral

Zdroj: Vlastní zpracování, 2013

Celkové výnosy dosahují na konci investičního období 10 milionů Kč za měsíc. Na české poměry se může zdá, že jde o vysoké číslo. Z pohledu amerických startupů však jde o poměrně malou společnost.

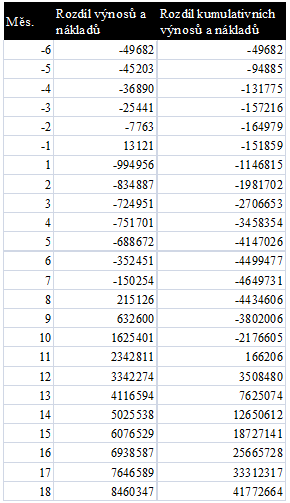

V poslední tabulce jsou uvedené rozdíly mezi výnosy a náklady. To umožní lépe znázornit, kdy například dosáhne SportCentral bodu zvratu nebo kdy měsíční výnosy vyrovnají měsíční náklady (startup bude na provozní nule).

Tabulka 16: Porovnání výnosů a nákladů (Kč)

Porovnání výnosů a nákladů na startup

Zdroj: Vlastní zpracování, 2013

Z povahy SportCentralu plyne, že v tento okamžik není potřeba konstrukce výkazů rozvaha nebo cash-flow. Důležité je zejména porozumění tomu, jak startup z finančního hlediska funguje. To je do jisté míry jednoduché – každý měsíc vyplácí mzdy a hradí některé další služby a každý měsíc dostává zaplaceno od zákazníků. Ačkoli to není zcela správné, lze pro jednoduchost považovat v případě SportCentralu výnosy za příjmy a náklady za výdaje. Podrobnější rozpracování finančních plánů (cash-flow a rozvaha) v tuto chvíli není pro účely tohoto podnikatelského modelu potřeba, do budoucna se s nimi však počítá.

Z uvedených tabulek vyplývá, že SportCentral by měl dosáhnout bodu zvratu mezi 10. a 11. měsícem fungování po investici (celkové kumulované výnosy vyrovnali všechny kumulované náklady). Od 8. měsíce jsou rovněž výnosy SportCentralu vyšší než jeho měsíční náklady.

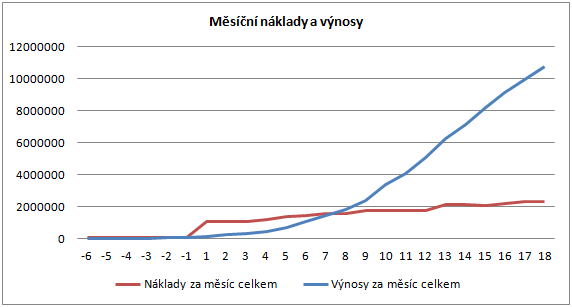

Obojí lze přehledně ilustrovat v grafech.

Obrázek 17: Měsíční náklady a výnosy (Kč)

Měsíční náklady a výnosy startupu

Zdroj: Vlastní zpracování, 2013

Výše uvedený graf ukazuje rozdíl mezi měsíčními výnosy a náklady. Je na něm vidět, jak náklady a výnosy protínají mezi 7. a 8. měsícem.

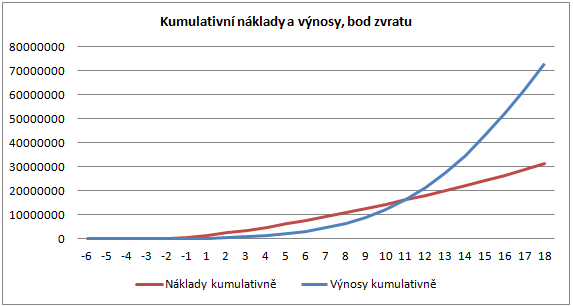

Obrázek 18: Kumulativní náklady a výnosy (Kč)

Kumulativní náklady a tržby startupu

Zdroj: Vlastní zpracování, 2013

Na tomto grafu je vidět bod zvratu, který nastává mezi 11. a 12. měsícem.

Je potřeba poznamenat, že výše uvedené plány jsou ty nejlepší odhady, kterých byl SportCentral schopen. Úkolem startupu je hledání business modelu, který bude fungovat. Spotřebovávání nákladů je poměrně snadno ovlivnitelné i předpověditelné, protože lze neustále rozhodnutími managementu korigovat. Nejistá je stránka výnosů – nemusí být žádné, mohou být podle předpovědi, nebo dokonce mnohem vyšší. I jejich průběh může být jiný (např. v něm mohou být skoky).

V klasickém pojetí podnikatelských a finančních plánů byla na tomto místě uvedena plánovaná rozvaha a výkaz cash-flow, předchozí údaje by posloužili k sestavení výsledovky. Pro SportCentral je však konstrukce těchto výkazů v podstatě zbytečná, neboť by v současnosti nepřinesly žádný efekt. Rozvaha by obsahovala na straně aktiv takřka pouze pohledávky a peníze, na straně pasiv základní kapitál, fondy, výsledek hospodaření a závazky vůči zaměstnancům. Výkaz cash-flow by ukazoval jen výsledek hospodaření a změny stavu pohledávek a závazků. Vzhledem k velmi krátkému časovému horizontu, na který má smysl finanční předpovědi vytvářet, absenci historických dat, neustále se měnícímu podnikatelskému modelu a nepotřebnosti pro řízení startupu v jeho nynější fázi je vhodné tyto činnosti ponechat na dobu, kdy se zvýší jejich užitečnost.

5.1 Hledaná investice

V případě, že by vše vycházelo podle plánu, postačovala by minimální investice ve výši 4,5 milionu Kč na pokrytí rozdílů mezi výnosy a náklady v prvních 8 měsících provozu. To by SportCentralu umožnilo hradit všechny výdaje z investice a příjmů tak, aby nebyl potřeba žádný dodatečný kapitál.

Je tady ale velmi vysoké riziko, že skutečnost se bude od plánu lišit a v jednotlivých měsících budou jiné výnosy (případně i náklady, to je ale méně pravděpodobné), tj. že se výnosy např. posunou v čase a nastanou až déle. V tom případě bude potřeba pokrýt výdaje po delší dobu. Do dosažení plánovaného bodu zvratu by bez ohledu na výnosy bylo zapotřebí investovat 16,2 milionů Kč, kdy kumulované náklady dosahují právě této hodnoty. Tento postup doporučují i Babak Nivi a Naval Ravikant, američtí investoři a podnikatelé z Venturehacks.com.

Ani to však nemusí stačit v případě, že startup nebude stále schopen generovat tržby v dostatečné výši. Hledaná investice by tak mohla být v plném rozsahu plánovaných nákladů, tj. 31 milionů Kč.

Add a comment